L’annuale analisi curata da Rob McMillan evidenzia le criticità e le prospettive del settore vinicolo Usa. Dal calo delle vendite al ricambio generazionale, fino agli eccessi di stock: si salverà solo chi dimostrerà di avere capacità di adattamento

Il Report della Silicon Valley Bank (Svb), firmato dall’analista Rob McMillan, offre come ogni anno una fotografia approfondita del settore vinicolo statunitense. Pur concentrandosi sul mercato Usa, il rapporto evidenzia criticità, ma anche nuove prospettive che riguardano l’intero comparto globale, fornendo un’analisi delle difficili condizioni di mercato e le strategie di successo per contrastarle.

Il peggio è passato, ma il fondo non è ancora stato toccato

«Stiamo entrando in un capitolo definito tanto dalle sfide quanto dalle opportunità», afferma l’autore del rapporto. Secondo McMillan, la fase più acuta della recessione è in attenuazione: «Il peggio potrebbe essere alle spalle». Ciò non significa, però, che il ritorno alla crescita sarà rapido o automatico, tanto che l’invito non è a tirare un sospiro di sollievo, quanto piuttosto a diffidare di chi dipinge quadri catastrofisti o, al contrario, eccessivamente rosei. Secondo le previsioni dell’analista e fondatore della divisione vinicola della Svb, la contrazione dei volumi e dei ricavi continuerà nel 2026, sebbene a un ritmo più lento rispetto agli anni precedenti. Prima di tornare a tassi di crescita moderati, il mercato potrebbe toccare il fondo tra il 2027 e il 2028.

3 punti critici, 3 occasioni di crescita

Sfida 1: calo delle vendite e fine della “crescita passiva”

A una prima lettura, lo scenario appare chiaro e segnato da significativi cali delle vendite sia in termini di volume (-2%), sia di valore (-1,6%) su base annua. Entrambe le cifre, seppur negative, rappresentano tuttavia un miglioramento rispetto ai dati del rapporto pubblicato a inizio 2025. Il nuovo studio delinea un panorama più complesso, caratterizzato dalla contrazione del mercato e da una domanda che non tenderà a riprendersi a breve. McMillan sottolinea in questo senso la fine dell’era della “crescita passiva”, attribuendo i prossimi successi esclusivamente alla capacità delle aziende di adattarsi ai cambiamenti, piuttosto che attendere un miglioramento delle condizioni esterne.

Sfida 2: consumatori più esigenti e nuove generazioni

Alla base della trasformazione c’è un profondo cambiamento del consumatore. I bevitori più anziani e fedeli al vino stanno progressivamente uscendo dal mercato. Le generazioni più giovani – Millennial e Gen Z – non li stanno sostituendo allo stesso ritmo e presentano abitudini differenti: consumano meno vino e mostrano maggiore apertura verso altre tipologie di bevande o stili di consumo. I produttori sono così costretti a ripensare il modo di comunicare, coinvolgere e fidelizzare i consumatori in maniera più efficace.

Sfida 3: eccessi di stock e segmenti sotto pressione

Tra i problemi strutturali più persistenti si annovera il sovraccarico di inventario: produttori e distributori devono gestire stock elevati, rallentamenti della rotazione e pressioni sui canali di vendita. I vini economici (sotto i 12 dollari) hanno sofferto particolarmente, toccando i livelli più bassi degli ultimi dieci anni. Ma anche il segmento premium non è immune alla crisi, dovendo fronteggiare pressioni sui prezzi, calo della domanda e concorrenza agguerrita. Secondo il report, la ripresa dipenderà dal recupero strutturale delle vendite al dettaglio, che al momento non mostra segnali di inversione rapida.

Opportunità 1: le private label

In questo contesto emergono alcune dinamiche interessanti, che hanno portato all’adozione di strategie che funzionano. Tra queste, il report evidenzia la crescita a doppia cifra delle private label. L’ampia disponibilità di vino sfuso di alta qualità ha infatti consentito di creare valore per i consumatori attraverso i marchi dei distributori e delle catene retail. Questa tendenza può essere letta come una forma di sconto “strategico”: consente di smaltire l’eccesso di offerta e, allo stesso tempo, intercettare consumatori attenti al prezzo senza svalutare i brand principali delle Cantine.

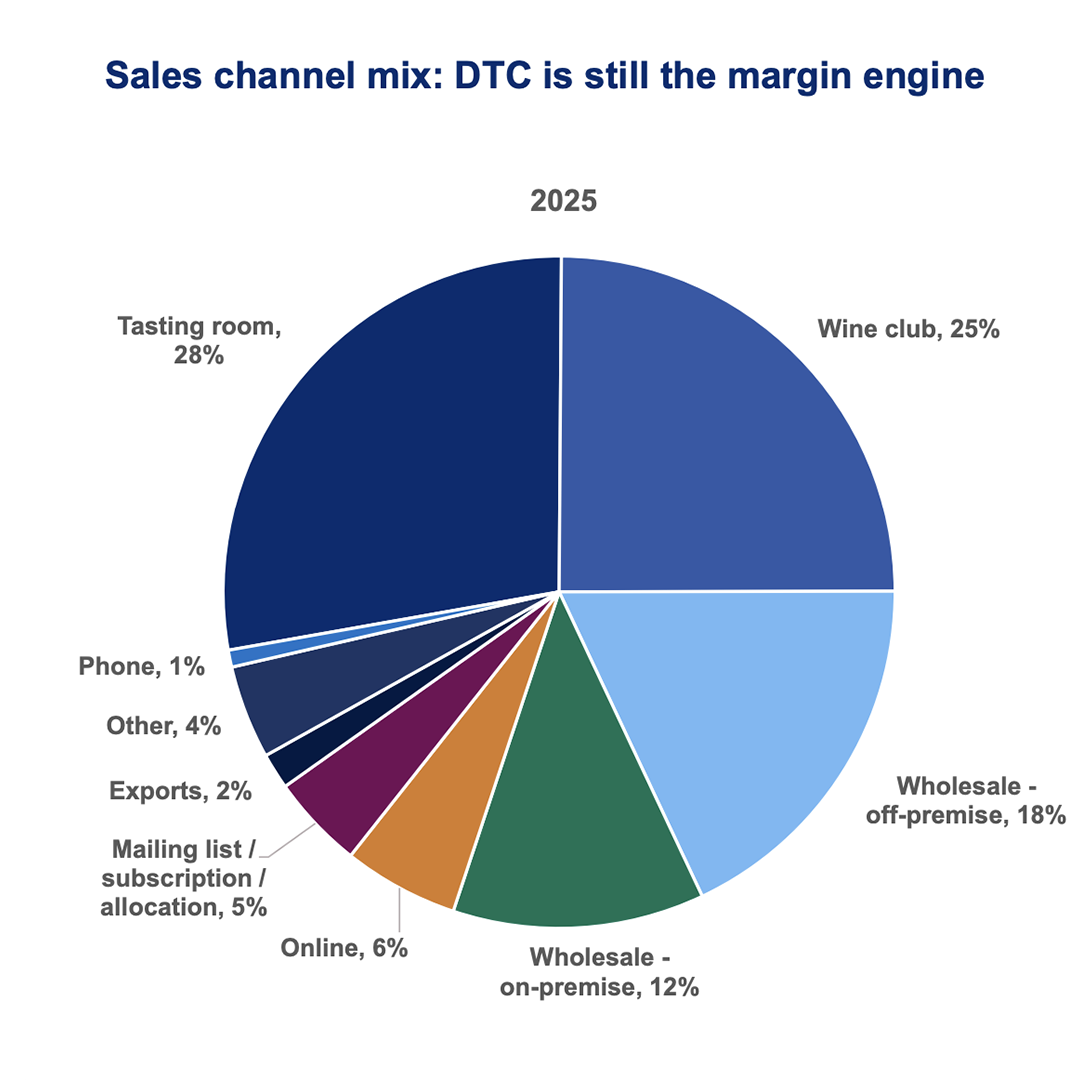

Opportunità 2: strategia Direct-to-consumer e digitalizzazione

Le aziende che registrano risultati più stabili in un mercato debole danno priorità al cliente e impiegano strumenti digitali per ampliare questo vantaggio. Particolarmente efficaci si dimostrano le strategie di vendita diretta al consumatore (Direct-to-consumer o Dtc). Chi ha investito nella digitalizzazione e nell’analisi dei dati, trattando il Dtc non solo come un canale di vendita ma come un ecosistema relazionale – wine club, esperienze in cantina, comunicazioni personalizzate – mostra oggi maggiore capacità di mantenere relazioni solide con i clienti.

Opportunità 3: evolvere con il mercato

Il report evidenzia infine un settore che procede a due velocità: solo le aziende che evolvono con il mercato continuano a crescere, mentre chi resta ancorato ai modelli tradizionali è più esposto alle contrazioni. La capacità di adattamento e l’allineamento con i nuovi clienti, attraverso una corretta gestione del posizionamento e dei prezzi, rappresentano la strategia migliore per cavalcare le onde di un mare decisamente mosso.

Non aspettare di toccare il fondo

In conclusione, il report statunitense disegna un settore sotto pressione, ma non privo di opportunità. Dato questo scenario non sono più le condizioni di mercato a determinare il successo, bensì i comportamenti decisionali e la capacità di innovare. In altre parole, non bisogna scommettere su un ritorno automatico alla normalità, ma modificare il modo in cui si interagisce con i consumatori, si gestisce l’inventario e si definisce la proposta di valore del proprio brand. Infine, McMillan lancia un avvertimento: non bisogna aspettare che «l’alta marea sollevi tutte le barche, perché potrebbe non accadere». Il fondo dovrebbe essere vicino, ma bisogna agire prima di toccarlo.